【阅读须知】:本文内容所有信息和数据,均为作者查阅官方信息和网络已知数据整合解析,旨在让读者更清晰了解相应信息,如有数据错误或观点有误,请文明评论,作者积极改正!

(创作不易,一篇文章需要作者查阅多方资料,整合分析、总结,望大家理解)

外界对中国钢铁产业的质疑,大多停留在表层的盈利与环保问题。

几年前,钢铁行业的经营困境确实肉眼可见,各大钢厂面对滞销行情,普遍以降价换市场,最终陷入越亏越卷、越卷越亏的恶性循环,产业发展一度陷入停滞。

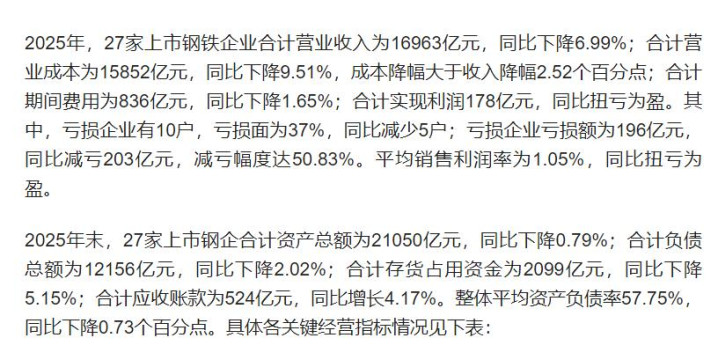

2025年末,27家上市钢企合计资产总额为21050亿元,同比下降0.79%;合计负债总额为12156亿元,同比下降2.02%。

整体平均资产负债率57.75%,同比下降0.73个百分点。

中钢协针对行业顽疾制定“三定三不要”规则,严控无序增产、恶意降价,引导企业按需生产、去库存、稳市价,终结无序内卷格局。

同时,铁矿石、焦煤等核心原材料价格下行,有效缓解企业成本压力,为利润回升腾出空间。

但这场复苏并未解决产业深层矛盾,行业结构性痛点依旧存在。

产能过剩的压力,无法通过海外市场有效消解。

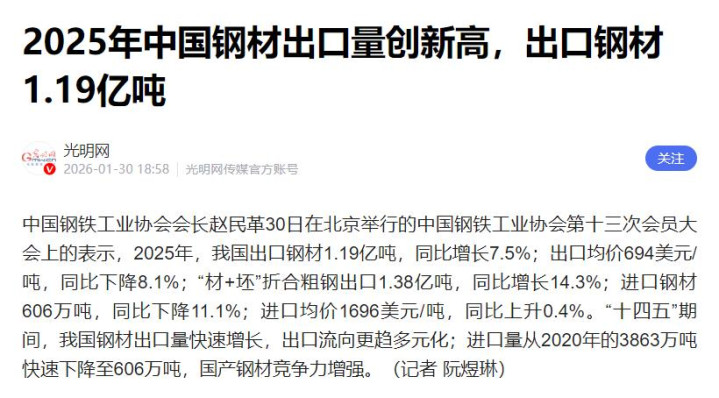

2025年我国钢材出口1.19亿吨,同比增长7.5%。

出口增量完全依靠低价换市场,企业海外盈利空间极度狭窄。

更关键的是,全球贸易保护主义持续抬头,多国针对中国钢材设置贸易壁垒,封堵产能出海通道。

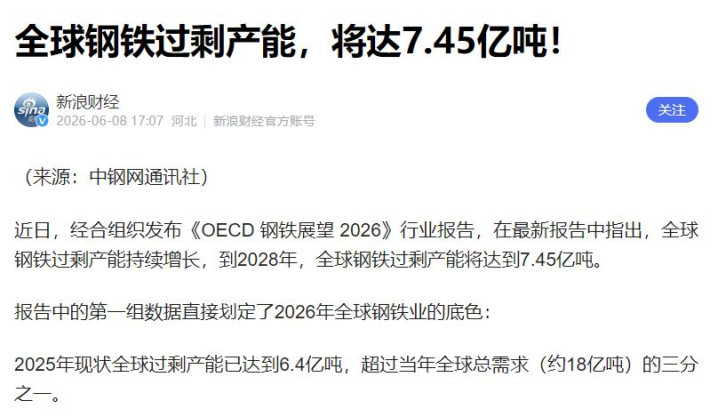

2025年现状全球过剩产能已达到6.4亿吨,超过当年全球总需求的三分之一。

环境污染,是钢铁产业无法回避的显性短板。

长期以来,钢铁行业是国内工业污染排放大户,废气、废水、固废排放量长期位居工业行业前列。

高耗能、高污染的产业标签,让很多人质疑钢铁产业的存续价值,认为关停落后钢厂,既能保护环境,又能规避产业亏损。

这种看似合理的逻辑,实则忽略了钢铁产业的战略属性。

钢铁从来不是普通盈利性产业,而是大国工业与国防安全的基础命脉。

没有自主可控的钢铁工业,高端制造、国防军工、基础设施建设都会沦为无源之水。

战机起落架、军舰船体、导弹壳体、核电设备、高铁轨道,所有大国重器的核心构件,都依赖高性能特种钢材。

和平时期难以感知其价值,一旦遭遇地缘冲突、技术封锁,自主造钢能力就是国家的生存底气。

过去,我国钢铁产业长期存在低端产能泛滥、高端材料缺失的短板,小小笔尖钢都曾长期依赖进口。

近年来,国内钢铁企业持续技术攻坚,彻底打破海外技术垄断。

手撕钢、高端核电钢、航母甲板钢、高铁车轮钢等特种钢材实现量产,广泛应用于航空航天、新能源、折叠屏电子、军工装备等高端领域。

这些技术突破,看似没有带来短期暴利,却彻底补齐了我国高端制造的材料短板,摆脱了核心材料被海外卡脖子的困境。

钢铁产业的价值,还体现在庞大的产业链带动效应。

作为工业体系的核心枢纽,钢铁上游衔接矿山开采、物流运输、煤炭加工,下游覆盖建筑、汽车、船舶、家电、机械制造等全品类制造业。

一条钢铁产业链,串联起数千万人的就业岗位。

随意关停产能、瓦解产业体系,引发的不只是钢厂倒闭、工人失业,更会触发全链条经济震荡,冲击国内就业基本盘与制造业根基,这是任何短期经济收益都无法弥补的代价。

外界诟病的污染问题,早已进入系统性治理阶段,粗放式炼钢模式正在彻底退出市场。

工信部等五部门联合出台钢铁行业稳增长方案。

截至2025年底,我国钢铁行业超低排放改造工程圆满收官,80%以上粗钢产能实现超低排放。

环保升级不再是单纯的成本投入,反而成为企业提质增效的核心抓手。

长江钢铁进行环保升级,实现环保与盈利双向增收。

同时,氢冶金技术持续落地,以氢气替代煤炭炼铁,排放物仅为水资源,从根源上破解钢铁高污染难题,为产业绿色转型提供核心路径。

国内钢铁产业转型路径已经清晰。

行业重点推进提质创品、能碳提效、数智转型三大工程,持续优化产能结构,推进企业兼并重组,杜绝低端内卷。

同时严控总产能、优化供给质量,以技术升级实现低碳减排,推动钢铁产业从粗放低端的传统产业,向绿色、高端、智能的现代化基础材料产业转型。

钢铁产业的亏损是周期性的,污染问题是阶段性的,都可通过政策调控、技术迭代、产业整合解决。

但一旦放弃自主钢铁产业链,丢失的是工业体系完整性、国防安全自主性与制造业核心底气。

国家坚守钢铁产业,是守住大国发展的底层根基。

短期的转型阵痛,终将换来高端特钢、绿色炼钢、智能智造的产业新格局。

在全球地缘博弈加剧、技术封锁常态化的当下,自主可控的钢铁工业,就是中国制造业最坚实的底气,也是民生安稳、国防稳固的核心保障。

益通网提示:文章来自网络,不代表本站观点。